« Père Riche, Père Pauvre » de Robert Kiyosaki, publié en 1997, reste une lecture essentielle pour quiconque cherche à comprendre et à transformer sa relation avec l’argent. À travers les contrastes entre son « père pauvre » — son père biologique qui valorisait la sécurité de l’emploi et l’éducation traditionnelle — et son « père riche » — le père entrepreneur de son ami —, Kiyosaki révèle des principes intemporels sur la création de richesse. Ce livre démonte les mythes entourant l’argent et l’emploi, offrant des stratégies pour atteindre l’indépendance financière qui sont encore plus pertinentes dans l’économie fluctuante d’aujourd’hui. Découvrez des leçons cruciales pour bâtir un avenir financier solide.

« Rich Dad Poor Dad », écrit par Robert Kiyosaki, est un livre qui explore les différences entre les mentalités des riches et celles des moins fortunés en ce qui concerne l’argent et l’investissement. L’auteur utilise l’exemple de deux pères : son « poor dad », son père biologique, qui valorise l’éducation traditionnelle et un emploi stable mais reste financièrement précaire, et son « rich dad », le père de son meilleur ami, qui est peu instruit mais très astucieux en affaires et devient riche grâce à son intelligence financière.

Le livre se concentre sur l’importance de l’éducation financière et soutient que celle-ci n’est pas suffisamment abordée dans les systèmes éducatifs traditionnels. Kiyosaki met en avant plusieurs concepts clés, tels que l’importance d’apprendre à faire travailler l’argent pour soi, plutôt que de travailler pour l’argent. Il encourage également l’investissement et la prise de risques calculés comme moyens de générer de la richesse.

À travers les leçons de son « rich dad », Kiyosaki expose des idées telles que la différence entre les actifs et les passifs, et l’importance d’acquérir des actifs qui génèrent des entrées d’argent. Le livre critique également la mentalité de dépendance à un salaire régulier qui empêche les gens de poursuivre des opportunités pour augmenter leur richesse.

En somme, « Rich Dad Poor Dad » est un appel à repenser notre approche de l’argent, à éduquer nous-mêmes sur les finances, et à prendre des mesures proactives pour améliorer notre santé financière à long terme.

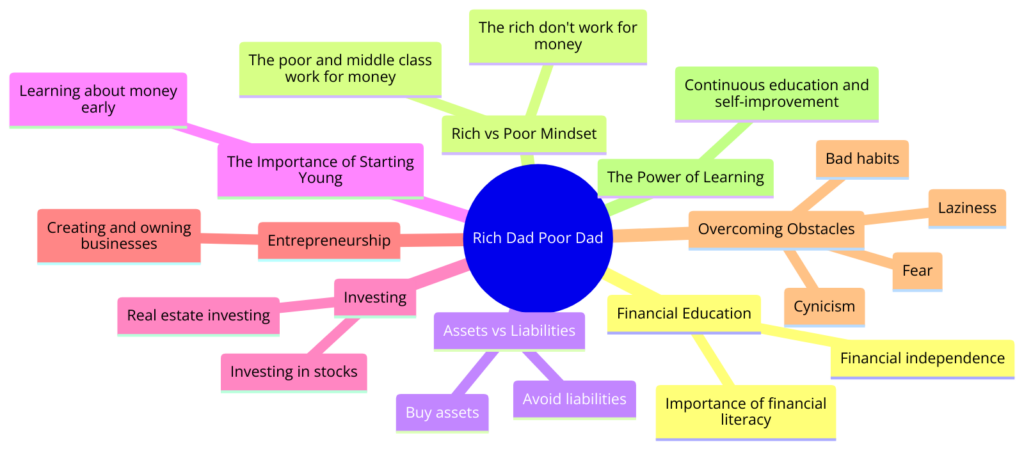

Les points clefs

1. La différence entre actif et passif

Kiyosaki commence par clarifier deux termes souvent mal compris : les actifs et les passifs. Il souligne que comprendre cette distinction est crucial pour construire une richesse durable.

- Actifs : Dans le livre, l’exemple des propriétés immobilières générant des revenus locatifs sert à illustrer un actif typique. Kiyosaki explique comment ses premières investissements dans de petits immeubles ont commencé à produire des flux de trésorerie qui excédaient ses dépenses mensuelles, le rapprochant ainsi de l’indépendance financière.

- Passifs : Kiyosaki discute de l’achat de sa première voiture de luxe, qu’il qualifie de passif, non pas à cause de la voiture elle-même, mais à cause des paiements mensuels et des coûts d’entretien continu qui diminuaient ses revenus disponibles.

- Importance de l’acquisition d’actifs : Il insiste sur l’importance d’acquérir et de maintenir des actifs qui produisent des revenus.

- Minimiser les passifs : Apprendre à différencier les désirs des besoins est une stratégie clé pour minimiser les passifs.

- Stratégies pour augmenter les actifs : Kiyosaki conseille d’investir dans l’éducation financière et de chercher activement des opportunités d’investissement en dehors du marché boursier traditionnel.

2. L’éducation financière

Kiyosaki critique le système éducatif pour son incapacité à enseigner les compétences financières de base, essentielles pour la gestion de l’argent personnel et la création de richesse.

- Faiblesses du système éducatif : Il raconte comment ni lui ni son « père pauvre » n’ont reçu d’enseignement sur la finance, ce qui a limité leur compréhension des opportunités d’investissement.

- Auto-éducation en finance : Kiyosaki partage des anecdotes sur la lecture de livres sur l’investissement immobilier et la participation à des séminaires, ce qui a élargi sa compréhension du marché et des techniques d’investissement.

- Apprendre par l’expérience : L’auteur décrit son premier achat d’un immeuble de placement comme un moment décisif dans son éducation financière.

- Importance de l’éducation continue : Il souligne l’importance de rester informé des tendances économiques et fiscales pour optimiser les stratégies d’investissement.

- Développer une intelligence financière : Exemple de la manière dont il a appris à analyser les états financiers pour identifier les bons et les mauvais investissements.

3. Travailler pour apprendre, pas seulement pour gagner

Selon Kiyosaki, acquérir des compétences et des connaissances doit primer sur le simple fait de travailler pour un salaire.

- Valeur de l’apprentissage sur le lieu de travail : Il raconte comment travailler pour un entrepreneur immobilier lui a appris plus sur les affaires que n’importe quel cours aurait pu le faire.

- Diversification des compétences : Kiyosaki met en avant la nécessité d’apprendre des compétences en vente et en marketing, essentielles à toute entreprise prospère.

- Entrepreneuriat : Il explique comment les compétences acquises en travaillant pour d’autres lui ont servi à construire son propre empire immobilier.

- Apprentissage actif : L’auteur encourage à chercher activement des situations et des emplois où l’apprentissage est prioritaire sur la rémunération immédiate.

- Mentorat : La valeur d’avoir des mentors dans divers domaines est soulignée, Kiyosaki partageant comment ses mentors lui ont enseigné les subtilités des affaires et de l’investissement.

4. L’importance de l’entrepreneuriat

Devenir entrepreneur est, selon Kiyosaki, la voie la plus sûre vers la richesse. Il explique pourquoi et comment on peut y parvenir.

- Création de richesse : Kiyosaki discute de la manière dont l’entrepreneuriat lui a permis de créer des systèmes générant des revenus passifs, contrairement à un emploi salarié.

- Contrôle financier : À travers des exemples de ses propres entreprises, il montre comment l’entrepreneuriat offre un contrôle plus complet sur le potentiel de croissance financière.

- Échelle et levier : L’utilisation d’exemples spécifiques d’entreprises, il détaille comment utiliser les ressources d’autres personnes (argent, temps, compétences) pour construire un business.

- Avantages fiscaux : Kiyosaki explique les structures fiscales qui peuvent favoriser les entrepreneurs, comme les déductions et les crédits d’impôt spécifiques.

- Impact et héritage : Il partage sa vision de l’entrepreneuriat non seulement comme un moyen de gagner de l’argent mais aussi de contribuer positivement à la société et de laisser un héritage durable.

5. Faire travailler l’argent pour vous

Kiyosaki insiste sur l’importance d’investir de manière à ce que votre argent travaille pour vous, plutôt que l’inverse.

- Investissements passifs : Il utilise l’exemple des propriétés locatives qu’il a acquises au début de sa carrière et comment elles continuent de générer des revenus sans intervention quotidienne.

- Réinvestissement des gains : Kiyosaki raconte comment il a réinvesti les profits de ses premiers investissements immobiliers dans des propriétés plus grandes, démontrant l’effet de la capitalisation.

- Utilisation stratégique de la dette : Il décrit comment il a utilisé la dette pour financer des achats immobiliers qui ont généré des revenus nettement supérieurs aux coûts des emprunts.

- Automatisation des investissements : L’exemple de comment il a mis en place des contributions automatiques à des fonds d’investissement lorsqu’il a commencé à gagner de l’argent illustre ce principe.

- Éducation financière continue : Kiyosaki souligne combien il est crucial de rester informé et éduqué sur les marchés financiers pour faire de bons choix d’investissement.

6. Surmonter les obstacles et les peurs

Finalement, Kiyosaki aborde les défis psychologiques de l’investissement et de la gestion de l’argent.

- Gestion de la peur : Il partage des histoires personnelles sur la manière dont il a surmonté la peur de perdre de l’argent, en se concentrant sur les opportunités plutôt que sur les risques.

- Échecs comme opportunités d’apprentissage : Des anecdotes sur ses propres échecs et comment ils l’ont aidé à devenir plus sage financièrement.

- Stratégies de mitigation des risques : Kiyosaki explique ses stratégies pour réduire les risques, y compris diversification des investissements et recherche approfondie avant de s’engager dans de nouvelles entreprises.

- Planification et préparation : Il détaille ses processus pour évaluer les investissements et planifier des stratégies à long terme.

- Réseautage avec d’autres investisseurs : Kiyosaki conclut par l’importance de construire un réseau de soutien, partageant des exemples de la manière dont ses contacts lui ont ouvert des portes et offert des conseils précieux.

Conclusion

« Rich Dad Poor Dad » de Robert Kiyosaki est une lecture incontournable pour quiconque souhaite remettre en question ses idées reçues sur l’argent et l’investissement. Le livre offre un regard frais et provocateur sur la gestion des finances personnelles, soulignant l’importance de l’éducation financière, que le système scolaire traditionnel ignore souvent. À travers les comparaisons entre le « père pauvre » et le « père riche », Kiyosaki explique comment les perspectives financières peuvent influencer considérablement la stabilité économique et la création de richesse. Ce livre m’a personnellement encouragé à reconsidérer comment et pourquoi je gère mon argent de certaines manières et m’a motivé à être plus proactif dans l’apprentissage de l’investissement.

Pour ceux qui trouvent l’approche de Kiyosaki inspirante et souhaitent approfondir leur compréhension des finances personnelles, je recommande également de lire :

- « The Millionaire Next Door » par Thomas J. Stanley, pour une perspective basée sur des données sur les habitudes des individus fortunés.

- « Think and Grow Rich » de Napoleon Hill, qui explore le pouvoir de la pensée transformatrice dans la poursuite de la richesse.

- « The Total Money Makeover » de Dave Ramsey, qui propose des stratégies pratiques pour réduire la dette et construire la sécurité financière.

Ces livres complètent bien les enseignements de Kiyosaki en offrant à la fois des stratégies pratiques et une motivation pour transformer votre approche financière.